© Shutterstock

Van de mensen die in de eerste helft van dit jaar een nieuw huurcontract afsloten, betaalt de helft al meer dan 800 euro per maand. “Zowel de goedkope als de duurdere woningen stijgen in huurprijs.”

Dat de huurprijzen fors zouden stijgen, lag in de lijn der verwachtingen na de inflatie van vorig jaar. Op de vastgoedmarkt gaan prijsstijgingen altijd net iets trager dan in de supermarkt. “Het ziet ernaar uit dat huren op 2 jaar tijd meer dan 10 procent duurder zal worden, iets wat ik nog nooit heb meegemaakt”, zegt Kristophe Thijs van CIB, de koepel van makelaars en andere vastgoedberoepen.

De halfjaarlijkse Huurbarometer van CIB is er een van mijlpalen. Voor het eerst was de helft van de nieuwe huurcontracten duurder dan 800 euro. Het gemiddelde overschreed dan weer voor het eerst de kaap van 850 euro, waarbij rijhuizen voor het eerst gemiddeld meer dan 900 euro kosten en appartementen voor het eerst meer dan 800 euro.

(Lees verder onder de kaart)

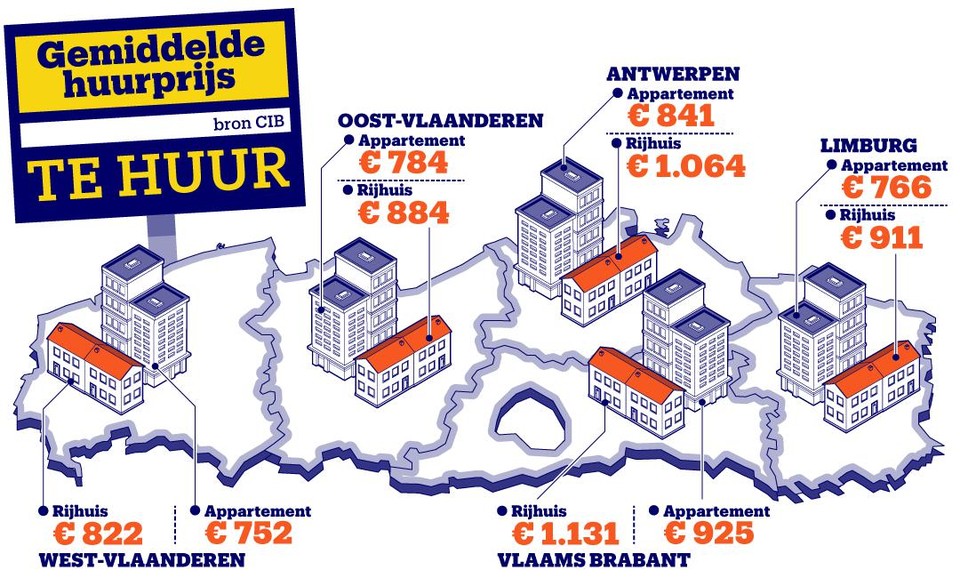

Ook de duurste provincie overschrijdt voor het eerst een kaap: huren in Vlaams-Brabant kost nu gemiddeld meer dan 1.000 euro. Net als de duurste stad, Antwerpen, waar het huren van een appartement diezelfde kaap rondt.

De stijging is niet het gevolg van een groter aanbod aan luxueuze lofts en chique appartementen. “We zien dat de kloof tussen de gemiddelde prijs en de mediaan al sinds 2019 constant is”, zegt CIB. “Dat geeft aan dat de prijsstijgingen niet worden gedreven doordat er meer luxueuze woningen op de markt komen, maar zich voordoen in het hele spectrum, van de goedkopere tot de duurdere woningen.”

In het hele spectrum

Nog een mijlpaal: het aantal rijwoningen dat te huur wordt aangeboden, zakt naar een historisch laagtepunt. Nog maar 11,7 procent van de nieuwe huurcontracten sloeg op een rijhuis. “Dat komt omdat kleine beleggers afhaken, waardoor de druk op de huurmarkt groter wordt”, zegt Thijs.

Die kleine beleggers zijn mensen die al een eigen huis hebben en besluiten om hun spaargeld nog eens in vastgoed te steken. Maar door de stijgende rentes worden hypotheekleningen minder interessant en andere investeringen zoals staatsbons interessanter. “En de fiscale stimulansen verdwijnen, waardoor ze minder snel geneigd zijn om verhuurder te worden”, zegt Thijs.

Tegelijk zijn ook de banken al een tijdje wat strikter in het verstrekken van een hypotheeklening. “Je hoort vaak dat je voor zulke huurprijzen al beter kan lenen om iets te kopen, maar de eigen inleg van 20 procent maakt het moeilijk voor jonge gezinnen”, zegt Thijs. “Zij blijven noodgedwongen langer op de huurmarkt, en ook dat verhoogt weer de druk.”

0 件のコメント:

コメントを投稿