皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、家計の赤字とお子さん2人の教育費に悩む30代の主婦の方。ファイナンシャル・プランナー深野康彦さんが担当します。

貯蓄を切り崩しています。どうすればいいでしょうか……

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、家計の赤字とお子さん2人の教育費に悩む30代の主婦の方。ファイナンシャル・プランナー深野康彦さんが担当します。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

相談者

さきさん(仮名)女性/専業主婦/33歳

千葉県/持ち家マンション

家族構成

夫(会社員/36歳)、長女(小学2年/7歳)、長男(4歳)相談内容

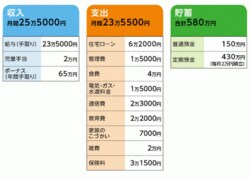

今年、新築マンションを購入してしまいました。私(妻)の収入を増やすつもりで実家近くに新築を買いました。しかし、保育園に入れず、今無職で夫のみの収入で貯金を増やせず、今まで貯めたお金を切り崩しています。どうすればよいでしょうか? また、教育費はどのくらい用意すればいいのでしょうか?家計収支データ

家計収支データ補足

(1)ボーナスの使いみち貯蓄20万円、固定資産税15万円、帰省費用10万円、家電など大きな買い物10万円、生活費補てん10万円

(2)住宅ローンの内容

変動(金利優遇あり)0.725%、35年返済(夫71歳時完済)、借入額2600万円

(3)保険料の内訳

・夫/終身保険(死亡保障4000万円、入院5000円、他通院入院特約あり)=保険料1万6000円

・妻/終身保険(死亡保障1500万円、入院5000円)=保険料3500円

・長女/学資保険(17歳満期、満期金120万円)=保険料7000円

・長男/学資保険(17歳満期、満期金150万円)=保険料5000円

(4)妻が働くことについて

今年中に保育園(月1万5000円)に入れたいが、無理なら来年幼稚園(月3万円)に入れ、妻は週3日程度のパート、月収は5万円を考えている。小学校に上がったらフルタイムパート、月収10万円が目標。

(5)教育資金について

大学費用が用意できなければ、奨学金利用もやむを得ないと考えている。

FP深野康彦からの3つのアドバイス

アドバイス1 今は貯められなくても仕方のない時期アドバイス2 安い保険料で貯蓄率のアップを

アドバイス3 奨学金利用は安易に決めない

アドバイス1 今は貯められなくても仕方のない時期

現状、貯蓄を切り崩しているとのことですが、家計を見る限り、保険以外はさほど見直しが必要な支出はなさそうです(保険については後で触れます)。しいて言えば、通信費は料金プランの変更によって、もう少し下げられるかもしれません。そこでまず理解すべきは、今は家計が苦しくても仕方がないということです。お子さんが幼稚園、保育園に通う時期は一般に世帯の所得もまだ低く、どうしても家計は苦しくなりがち。相談者の場合も、下のお子さんが来年4月に保育園か幼稚園、どちらかに入園するまでの半年間は、多少の赤字は仕方がないと割り切っていいと思います。さほど大きなマイナスではありませんし、まとまった額の貯蓄があるので、そう不安になる必要はありません。

来年4月以降に関しても、奥様が貯蓄できる額は月2万〜3万といったところですが、それで十分と考えていいのでは。この苦しい時期は長くは続きません。お子さんが全員小学校に入学(公立の場合)すれば、かかる教育費はグッと下がります。妻がパートで働いた、その収入をほぼ全額貯蓄することも不可能ではないでしょう。

また、「妻の収入を増やすつもりで実家に近くに新築を買った」とのこと。それが、親御さんにお子さんの面倒を見てもらえるということであれば、パートの開始時期を前倒しにすることもできるはずです。そうなれば、赤字家計はより早く改善されると思います。

アドバイス2 安い保険料で貯蓄率のアップを

家計についてですが、気になるのは保険です。夫婦ともに終身保険に加入されているのは、貯蓄性を求めてのことだと思いますが、保険料はどうしても割高になります。また、マンションを購入されたのですから、ご主人の死亡保障はもう少し下げてもいいのでは。たとえば、ご主人の死亡保障3000万円、奥様1500万円の定期保険(保険期間10年)に加入したとすれば、保険料は6000円後半といったところ。それだけで毎月1万3000円前後、保険料負担が軽くなります。また、終身保険の解約返戻金は長期間掛けないと元本割れします。その意味で資金としての流動性は低い、つまりは使いたいときに使えないということです。さらに保険料のうち貯蓄や投資に回っているのは全額ではなく、保険コストが引かれた残りです。したがって、掛け捨ての保険であっても、浮いた保険料を貯蓄に回した方が合理的というわけです。

アドバイス3 奨学金利用は安易に決めない

事前に用意すべき教育資金は、基本的には大学費用を指します。私立文系で4年間にかかる費用は390万円、私立理系(医歯系を除く)で520万円が平均額。まだ進路は決まっていないでしょうから、1人400万円、お子さんが2人ですから計800万円をひとつの目安としていいでしょう。現在、加入されている学資保険の満期金は270万円。残り530万円のうち、今後、月2万円の児童手当を全額貯めていけば230万円ほどになります。さらに300万円を別途貯めていけば、今の貯蓄に手を付けずとも、大学費用を用意できるというわけです。毎月1万5000円で積み立てて17年弱。ちょうど下のお子さんが大学4年のときに貯まります。

また、データの補足に「奨学金利用も止むを得ない」とありますが、もちろん、それも選択肢のひとつです。住宅ローンの完済がご主人71歳のときですから、できれば繰上返済をして、少なくとも完済時期を65歳に短縮したいところ。その意味で、教育資金だけを貯めるというわけにもいきません。

それでも、奨学金利用を安易には決めないでほしいと思います。奨学金はメリットもありますが、同時に社会に出る前から大きな負担を子どもに背負わせるということでもあるからです。まだ時間はあります。親としてできるだけ準備をし、どうしても不足する部分については奨学金でカバーするといったことで対処してはどうでしょうか。

教えてくれたのは……深野 康彦さん

業界歴26年目のベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文/清水京武

(文:あるじゃん 編集部)

0 件のコメント:

コメントを投稿