パナソニック 代表取締役社長の津賀一宏氏

「もはや、単品の家電で勝負する時代ではない。単品の家電を売るということから脱却して、くらし全体を捉えられるような形にものを変えていくことが、くらしアップデート業の基本になっている。ここでは、パートナーとの共創が重要になっている。中国ではIoT家電をパートナーと一緒になってチャレンジし、日本では、住宅産業と連携しながら、くらしにベストな情報基盤を作っていくことになる」とする一方、「くらしアップデート業が本格化してくると、ソリューション型になってくる。家電単品での売り切り型組織では限界がある。家電機器の事業部の括りは、自然と変わってくるだろう。また、知能を入れていく部分や、ユーザーインターフェースの部分が一元化され、機器そのものにはこれらの機能がついていないということも考えられる。また、家電の知能化が必要であり、センサを組み込んで、家電の頭脳をもっと高めたり、ネットワークにつないだりすることで価値が出てくる。そのためには、空間を見る組織や、横串を刺すような組織に変えていく必要がある。単品ではやりきれない事業である」などと述べた。

さらに、「『HOME X』のような住宅の情報基盤を整えていくという取り組みのほか、お掃除ロボットにセンサや知能を積んで、家庭の中での使い勝手を上げるという提案がある。さらに、家電以外にも照明、空調、空質にも空間で価値を出すことができる。また、これらを司るユーザーインターフェースも、くらしアップデートを意識した形でやっていきたい」などとした。

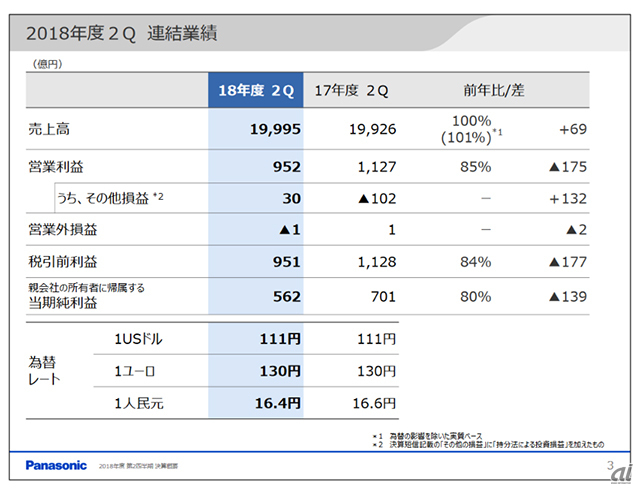

一方、パナソニックが発表した2019年3月期上期(4~9月)の連結業績は、売上高は前年同期比3.9%増の4兆0081億円、営業利益は0.7%減の1952億円、税引前利益は1.3%増の1972億円、当期純利益は4.5%減の1136億円となった。

また、第2四半期(7~9月)の連結業績は、売上高は前年並の1兆9995億円、営業利益は15%減の952億円、税引前利益は16%減の951億円、当期純利益は20%減の562億円となった。

2018年度第2四半期連結業績

4カンパニー合計では4%増、成長基調は継続

パナソニック 取締役常務執行役員兼CFOの梅田博和氏

パナソニック 取締役常務執行役員兼CFOの梅田博和氏は、「第2四半期の売上高は、エナジーおよびオートモーティブを中心に増収。営業利益は前年の一時的な特許収入の反動に加えて、北米の車載電池工場の立ち上げ費用、中国でのインダストリアル関連の投資需要の減速、家電販売の苦戦が影響した」と総括。「第2四半期は為替を除く実質ベースでは、前年同期比1%増となり、一時費用や本社費用を除いた4カンパニー合計では4%増。成長基調は継続している」とした。

国内売上げは、アプライアンスのコンシューマ向け販売が減収となったが、車載関連やパナソニック ホームズなどの増販がプラス効果になり、海外売上げは、エナジーやオートモーティブなどの車載関連に加え、エナジーシステムにおける電材事業や、プロセスオートメーションの実装機事業が引き続き好調だったという。

営業利益は、増販益や土地売却益などのその他の損益が良化したが、固定費増加や原材料価格高騰などにより、わずかに減益となった。

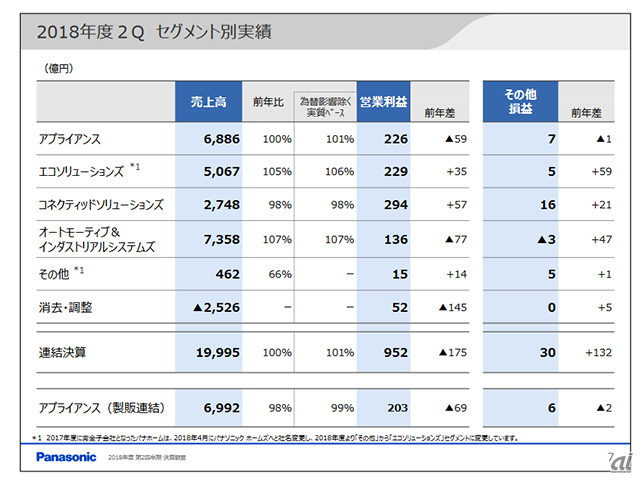

セグメント別では、第2四半期累計でのアプライアンスの売上高が前年並の1兆4088億円、営業利益は17%減の617億円となった。為替影響を除いた実質ベースでは売上高は1%減。

エアコン事業の第2四半期の売上高は前年同期比1%減の1173億円。調理家電や理美容製品などのスモール・ビルトイン事業は前年並の984億円、冷蔵庫や洗濯機などのメジャー事業は1%増の11387億円、AVC事業は9%減の1541億円となった。

中国のeコマースや、北米の食品流通などは増収となったものの、エアコンおよびAVCなどが減収。営業利益については、原材料価格高騰や為替悪化が影響した。

「パナソニックビューティーやキッチン小物家電、洗濯機などは付加価値を訴求できているが、冷蔵庫やテレビなど他社と同じようなスペックになりがちな領域では、価格で攻められている。エアコンは、アジアやインドなどの新興国において、他社の低価格インタバーター型エアコンの攻勢を受けて売り負けていたが、下期から価格競争力がある製品を投入することで挽回できる」(パナソニック・津賀社長)とした。

エコソリューションズは、前年同期比6%増の9511億円、営業利益は前年同期比11%増の228億円。分譲事業が好調なパナソニック ホームズや、インドおよび東南アジアでの電材事業の増販、松村組の新規連結などの影響で増収となった。また、営業利益は、原材料価格高騰や海外電材事業拡大に向けた先行費用の影響はあったものの、増販益や前年同期の一時費用の反動もあり増益になった。

コネクティッドソリューションズの売上高は、前年同期比4%増の5491億円、営業利益は31%増の518億円。自動車産業向け実装機や溶接機が好調なプロセスオートメーションのほか、パナソニック システムソリューションズ ジャパンによる物流・流通業界向け、公共・自治体向けの販売が伸長。営業利益は、プロセスオートメーションの増販益、メディアエンターテインメントの機種構成の良化などによって増益になった。

オートモーティブ&インダストリアルシステムズは、売上高が9%増の1兆4696億円、営業利益は26%減の290億円となった。そのうち、オートモーティブ事業の第2四半期の売上高は前年同期比7%増の2366億円、エナジー事業は33%増の1777億円となった。

国内および欧米で、インフォテインメントが伸長したオートモーティブ、車載電池が大きく成長したエナジーが牽引して増収。だが、北米での車載電池工場の立ち上げ費用の増加や、メカトロニクスの減販影響などによって減益になった。

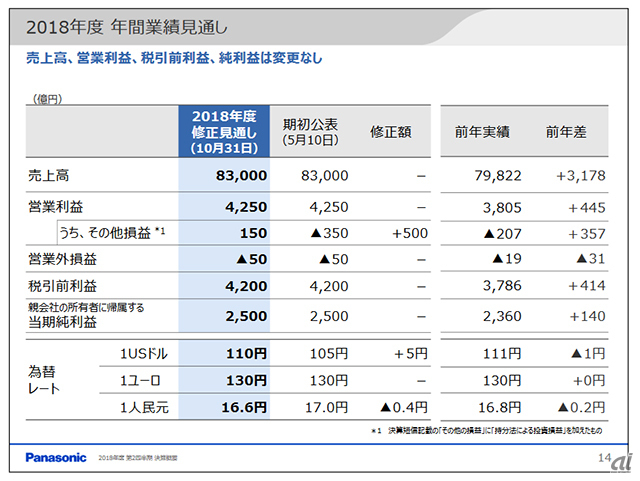

なお、2019年3月期通期(2018年4月~2019年3月)の連結業績見通しは据え置き、売上高は前年比4.0%増の8兆3000億円、営業利益は11.7%増の4250億円、税引前利益は10.9%増の4200億円、当期純利益は5.9%増の2500億円としている。

2018年度第2四半期セグメント別業績

2018年度年間業績見通し

ソニー最高益に対し「大変尊敬している」と津賀社長がコメント

「全社の数字には変更はないが、期初からの環境変化や今後の事業の見通しを踏まえ、セグメント別見通しを修正している。これら修正見通しを達成すべく、下期は、家電・住宅事業では、固定費の削減や合理化を推進し、インフォテインメントでは、開発管理体制を強化。車載電池では、オペレーションの安定化に向けた取り組みを強化する」とした。

アプライアンスの売上高は、公表値に対して300億円減となる2兆8000億円、営業利益は130億円減の1080億円。エコソリューションズは、310億円減の2兆300億円、営業利益は80億円減の930億円。コネクティッドソリューションズの売上高は270億円増の1兆1200億円、営業利益は50億円増の880億円。オートモーティブ&インダストリアルシステムズは、売上高が700億円増の3兆0700億円、営業利益は330億円減の1030億円とした。

「アプライアンスは、アジアのエアコン、日本の冷蔵庫、テレビを中心としたAVC事業全般の苦戦に加え、新興国の為替悪化、樹脂等の価格高止まりの影響などを反映し、売上高、営業利益ともに見通しを下方修正する。今後は、エアコンでは空調専門の販売体制を強化し、競争力を向上。冷蔵庫は、他社の価格攻勢を受けにくい大容量モデルを投入し、テレビではプレミアムシフトを加速させる。エコソリューションズは、前年からは、増収増益となる見通しだが、国内ハウジング事業やパナソニック ホームズの新築請負が伸び悩み、期初公表値からは、売上げ、利益ともに下方修正する。また、オートモーティブ&インダストリアルシステムズは、現在の市場環境や事業の状況を鑑み、売上高を上方修正、営業利益を下方修正する。とくに、エナジー事業は、北米車載電池工場での急速な立ち上げに伴い、追加的な費用が生じていること、急激に生産を拡大していることから一時的に生産効率が低下し、生産ロスが生じていることが影響している。北米電池工場での安定的な生産オペレーションの定着を早急に図り、今年度には北米工場の35GWh分の生産体制を確立し、下期以降、確実に増販益の刈り取りを進める」とした。

一方で、ソニーが、連続して過去最高の営業利益更新を視野に入れていることに対しては、「ソニーの経営幹部は良く知っており、ここまでやってきたことは大変尊敬している。パナソニックの利益水準は、私が社長に就任して以来、普通の会社として営業利益率5%を目指し、いまは、その水準まで来ている。だが、業界水準からみれば数ポイント低いことは認めざるを得ない。ただ、パナソニックは、収益性を追求することだけで事業を進めてきた会社ではない。これからも、くらしアップデート業としてさまざまな挑戦を進めていくことになる。利益がでないテレビも歯を食いしばってやっている。もちろん、我々なりの水準を決めなくてはならないが、5%という数字は低い。この状態では、今後、大きなチャレンジを行う投資を確保できない。必要な投資が回っていく水準にまで営業利益率を高めなくてはいけない」などと述べた。

Read Again https://japan.cnet.com/article/35127920/

0 件のコメント:

コメントを投稿