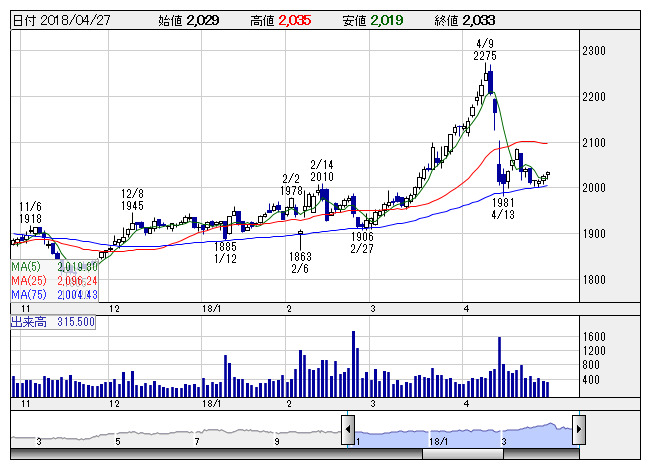

吉野家HD <日足> 「株探」多機能チャートより

吉野家HD <日足> 「株探」多機能チャートより※この業績予想は2018年4月17日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

吉野家ホールディングス<9861>

3ヶ月後

予想株価

2,100円

牛丼チェーン大手で業界2位。傘下に「吉野家」「京樽」「アークミール」「はなまる」など。牛丼チェーン吉野家で積極的な新商品開発を通じた新規顧客層の開拓と既存店客数の拡大を目指す。18.2期は増収で大幅増益。

時間帯別の顧客ニーズに対応したメニュー提供等の奏功と牛肉価格の軟化で主力の吉野家が堅調。讃岐うどんの根強い人気で花丸が引き続き順調。京樽も堅調。19.2期業績続伸を見込む。割安感なく、株価の上値は重いか。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.2期連/F予/211,000/4,200/4,800/1,750/27.11/20.00

19.2期連/F予/215,000/4,500/5,100/1,850/28.66/20.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/04/17

執筆者:HH

《FA》

提供:フィスコ

0 件のコメント:

コメントを投稿